央企、地方國(guó)資大舉進(jìn)入環(huán)保���、上市民企找“金主”輸血紓困��,表面是一場(chǎng)買(mǎi)與賣(mài)的商業(yè)游戲���,實(shí)則加速了高負(fù)債和問(wèn)題環(huán)保企業(yè)的出清,而今后迎來(lái)環(huán)保產(chǎn)業(yè)發(fā)展的新階段奠定了基礎(chǔ)�����。

引言

一則沒(méi)有下文的“買(mǎi)賣(mài)”

在寫(xiě)正文前�����,先說(shuō)一下發(fā)生在筆者身上的一則小故事�����。前不久�����,圈內(nèi)一位朋友私信我���,說(shuō)他最近手上有幾個(gè)800噸/日以下的垃圾焚燒發(fā)電項(xiàng)目打算轉(zhuǎn)讓?zhuān)灱s��、建設(shè)中�、運(yùn)營(yíng)的都有,問(wèn)我有沒(méi)有熟悉朋友�����,對(duì)東三省地區(qū)垃圾焚燒投資感興趣的�?聯(lián)系了一圈,有的一提東三省�����,就呵呵�,說(shuō)投資不過(guò)山海關(guān);也有的說(shuō)����,日處理規(guī)模有點(diǎn)小,不符合公司收并購(gòu)標(biāo)準(zhǔn)���,公司只對(duì)800噸/日以上感興趣;還有的說(shuō)�,目前經(jīng)濟(jì)形勢(shì)不太好,公司戰(zhàn)略在收縮儲(chǔ)備資金“過(guò)冬”�����,不準(zhǔn)備大規(guī)模擴(kuò)張了。總之�����,找了好幾家意向企業(yè)��,但最終都因?yàn)檫@樣那樣的原因��,不了了之��。雖然買(mǎi)賣(mài)沒(méi)有談成�,但至少說(shuō)明了一個(gè)現(xiàn)象,經(jīng)過(guò)前幾年產(chǎn)業(yè)寒冬���、國(guó)進(jìn)民退�、疫情幾番沖擊����,大家越來(lái)越趨于理性了。由之前的“買(mǎi)買(mǎi)買(mǎi)”到如今的“賣(mài)賣(mài)賣(mài)”��,已經(jīng)很難看到大規(guī)模擴(kuò)張了�����。大家都在為了活下去,或者活得更好而做業(yè)務(wù)取舍�����,導(dǎo)致產(chǎn)業(yè)間兼并重組�����、收并購(gòu)活動(dòng)異?;钴S,直接創(chuàng)下了歷年之最�。接下來(lái),《環(huán)保圈》基于2021年發(fā)生的收并購(gòu)案件����,分上下兩篇詳細(xì)解讀,通過(guò)標(biāo)的內(nèi)容���、收購(gòu)價(jià)��、并購(gòu)目的�、并購(gòu)類(lèi)型四個(gè)方面���,在全景掃描2021年環(huán)保行業(yè)收并購(gòu)案的基礎(chǔ)上����,試著為大家回答三個(gè)問(wèn)題:1�����、全行業(yè)幾乎都在“賣(mài)賣(mài)賣(mài)”��,大點(diǎn)的賣(mài)股權(quán)��,小點(diǎn)的賣(mài)項(xiàng)目��,短短幾年間�,為何環(huán)保行業(yè)變化如此之大?2���、在環(huán)保生意越來(lái)越難做的當(dāng)下����,在不確定性��、內(nèi)卷�、焦慮陰霾的籠罩之下,為何依然還有步伐大、膽子肥的企業(yè)進(jìn)駐環(huán)保��?3�、都說(shuō)危中有機(jī),大危有大機(jī)����,環(huán)保行業(yè)從2019年、2020年����、2021年連續(xù)“危”了3年了����,到了2022年,危中的“機(jī)”是否真正來(lái)了�?還要等待多久?希望我們的分析�,能夠給讀者提供一些價(jià)值。 “多���、大�、全���、深”

2021年環(huán)保行業(yè)并購(gòu)規(guī)模突破500億元����,創(chuàng)歷年之最����!

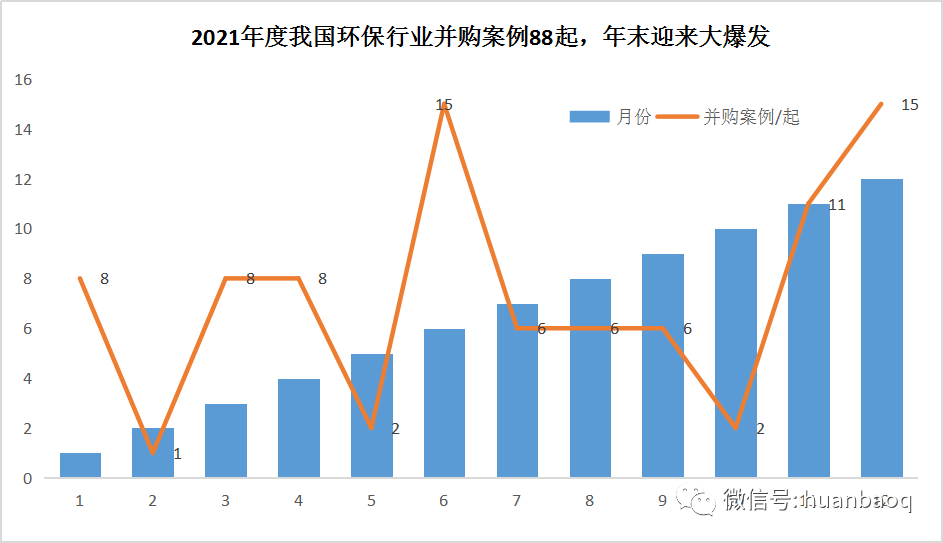

在回答這些問(wèn)題之前,讓我們先看看去年環(huán)保行業(yè)收并購(gòu)的總體情況����。其實(shí),去年年中的時(shí)候����,筆者已經(jīng)對(duì)2021年上半年環(huán)保行業(yè)的并購(gòu)做過(guò)一次全面梳理。當(dāng)時(shí)的結(jié)論是:從數(shù)量和金額上���,2021年我國(guó)環(huán)保產(chǎn)業(yè)收并購(gòu)活動(dòng)要比往年猛烈����,半年的交易量就幾乎趕上2015年-2017年全年400億元的交易額了����。到了去年下半年����,據(jù)《環(huán)保圈》繼續(xù)跟蹤觀察�,雖說(shuō)交易資金沒(méi)有上半年高(主要由于兩大重磅天價(jià)收購(gòu)案——威立雅并購(gòu)蘇伊士/中國(guó)天楹115億元出售Urbaser均發(fā)生在上半年),但是從交易數(shù)量來(lái)看�,去年下半年產(chǎn)業(yè)間大大小小的收并購(gòu)案要比上半年更加頻繁,幾千萬(wàn)����、上億元的交易活動(dòng)比比皆是。據(jù)《環(huán)保圈》不完全統(tǒng)計(jì)���,2021全年����,我國(guó)環(huán)保產(chǎn)業(yè)累計(jì)發(fā)生88起收并購(gòu)案�����,交易金額突破500億元����,相較于以往約400億元/年的并購(gòu)規(guī)模上漲了20%。產(chǎn)業(yè)間弱肉強(qiáng)食�、兼并重組大潮空前高漲����,交易標(biāo)的不僅局限于同行業(yè)間上下游業(yè)務(wù)延伸�����,還涉及到龍頭企業(yè)合并����、實(shí)控人轉(zhuǎn)讓�����、控股權(quán)變更���、項(xiàng)目出售等���,范圍涉及威立雅、蘇伊士���、三峽���、北控���、光大環(huán)境、城發(fā)環(huán)境�����、啟迪環(huán)境��、葛洲壩�����、上海環(huán)境�、博天環(huán)境、中國(guó)天楹�����、云南水務(wù)�����、首創(chuàng)環(huán)境��、高能環(huán)境等100多家環(huán)保企業(yè)(文末附年度收并購(gòu)詳情)��。縱觀2021年環(huán)保產(chǎn)業(yè)的收購(gòu)案,可以用“多�����、大����、全、深”四個(gè)詞概括�����。多:數(shù)量之多為近年來(lái)之最�����,幾乎每個(gè)月都有并購(gòu)案發(fā)生�,少則5-6起����,多則10-15起,大大小小的收購(gòu)案在2021年迎來(lái)了集中爆發(fā)���,尤其到年末最后兩個(gè)月達(dá)到高潮���,累計(jì)發(fā)生26起并購(gòu)案����,頗有一種“趕在年末將大事了結(jié)”的意味�。▼圖一:2021年環(huán)保并購(gòu)案數(shù)量之多創(chuàng)歷年之最

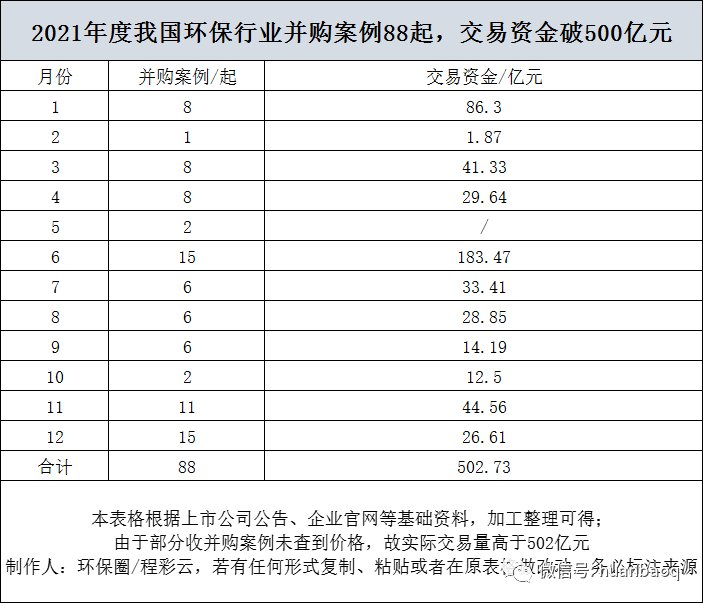

大:金額之大為近年來(lái)之最,相比以往平均每年300億元-400億元的規(guī)模�,去年88起并購(gòu)案交易總規(guī)模遠(yuǎn)不止上文提到500億元。由于部分收購(gòu)交易金額未公開(kāi)價(jià)格����,像涉及到實(shí)控人變更、控股權(quán)轉(zhuǎn)讓以及三峽系舉牌增持的�,還有國(guó)際環(huán)保巨頭威立雅并購(gòu)蘇伊士,都未查到交易總價(jià)��,如果加上這些�,2021年度并購(gòu)案肯定突破了500億元,甚至達(dá)到上千億元都有可能����。▼圖二:2021年環(huán)保并購(gòu)案交易金額創(chuàng)歷年之最,遠(yuǎn)遠(yuǎn)超過(guò)500億元

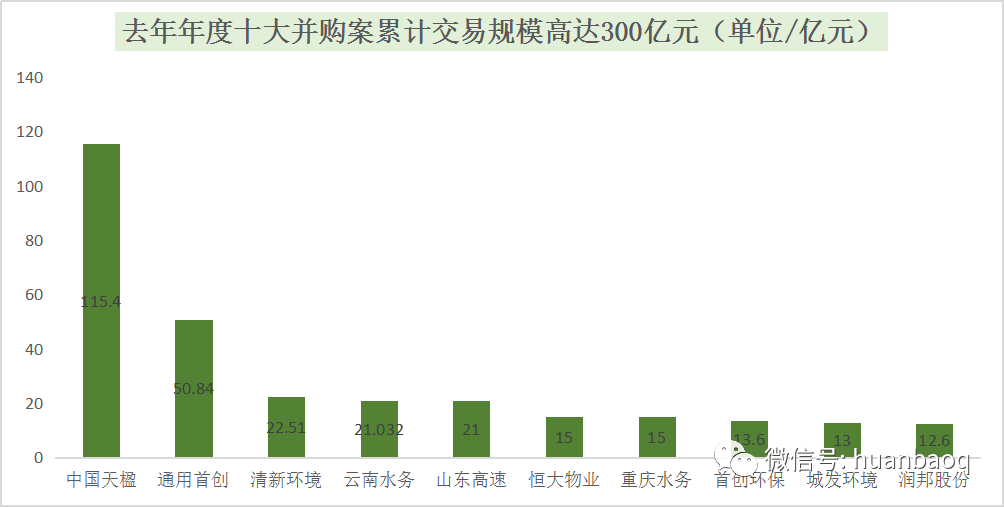

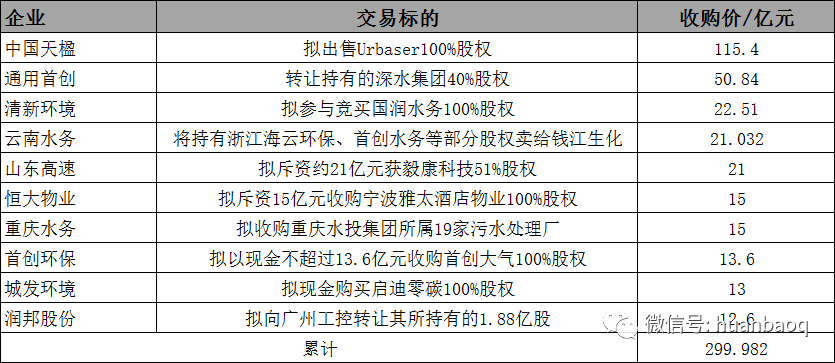

尤其值得一提的是�,去年年度TOP 10并購(gòu)案累計(jì)交易規(guī)模高達(dá)300億元,排名前三的,除了業(yè)內(nèi)熟知買(mǎi)來(lái)又賣(mài)的中國(guó)天楹出售Urbaser之外�,還有兩樁鮮為人知的收購(gòu)大案:通用首創(chuàng)50.84億元轉(zhuǎn)讓40%深水集團(tuán)股權(quán),以及清新環(huán)境作價(jià)22.51億元競(jìng)買(mǎi)國(guó)潤(rùn)水務(wù)����。▼圖三:2021年年度十大并購(gòu)交易案累計(jì)高達(dá)300億元

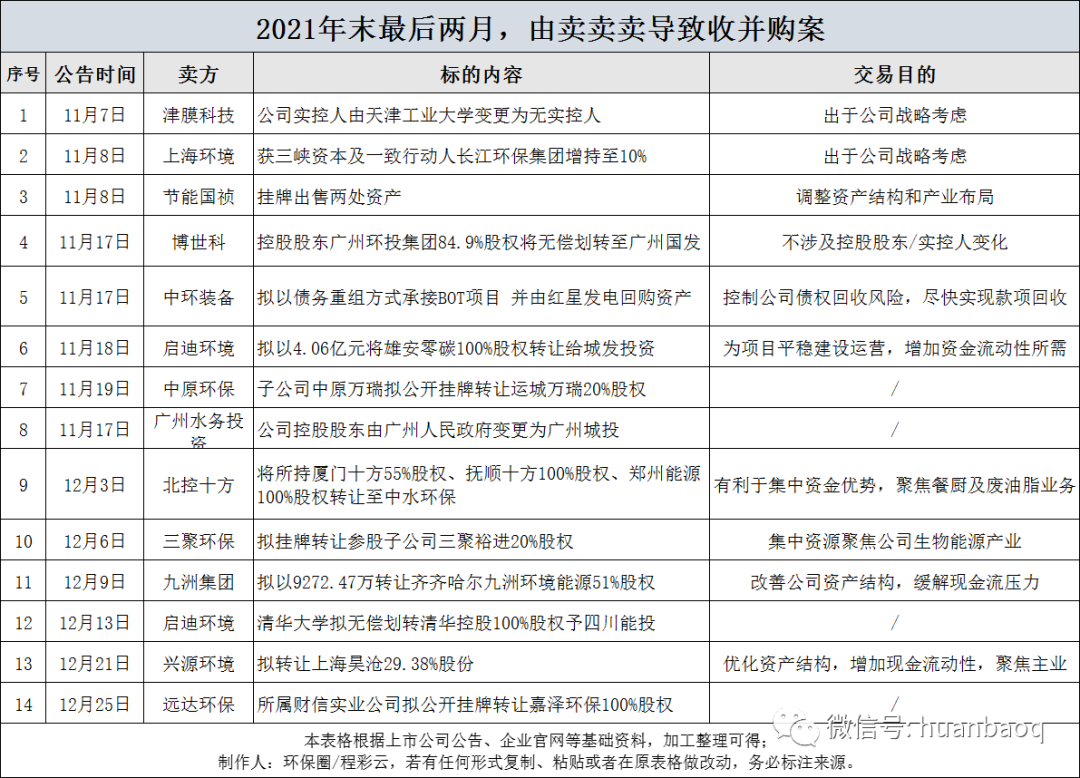

全:類(lèi)型之全為近年來(lái)之最,不同于以往單一跨界并購(gòu)或者延伸產(chǎn)業(yè)鏈����,去年88起并購(gòu)案交易類(lèi)型更加全面。既有出于戰(zhàn)略考慮���,完善產(chǎn)業(yè)鏈上下游���,迅速占領(lǐng)某個(gè)地區(qū)市場(chǎng)的;也有極個(gè)別傳統(tǒng)產(chǎn)業(yè)跨界轉(zhuǎn)型而來(lái)�����,搶灘環(huán)保的(環(huán)衛(wèi)賽道尤其突出)�����;還有像光大環(huán)境�、城發(fā)環(huán)境����、海天水務(wù)���、高能環(huán)境等優(yōu)質(zhì)企業(yè),為了進(jìn)一步增厚原有項(xiàng)目規(guī)模���,直接收購(gòu)成熟運(yùn)營(yíng)資產(chǎn)的��。但更多的是���,不少我們熟知的上市環(huán)企為了降低負(fù)債、保存實(shí)力“過(guò)冬”����、緩解資金流動(dòng)壓力,開(kāi)始“賣(mài)賣(mài)賣(mài)”���,小至某個(gè)污水處理廠���、垃圾焚燒廠股權(quán)出售,大至整個(gè)公司實(shí)控人發(fā)生變更����,年末最后兩月累計(jì)發(fā)生的26起并購(gòu)交易案�,其中“賣(mài)賣(mài)賣(mài)”占據(jù)一半�����,高達(dá)14起�����。▼圖四:年末最后兩月26起并購(gòu)交易案��,“賣(mài)賣(mài)賣(mài)”占據(jù)一半

深:影響之深為近年來(lái)之最����,去年發(fā)生的88起收并購(gòu),從某種意義上講已經(jīng)不是某些企業(yè)的戰(zhàn)略進(jìn)與退�,也不是傳統(tǒng)行業(yè)跨界環(huán)保這樣簡(jiǎn)單,它背后傳遞的信號(hào)有央企�、國(guó)資、民企�、外企四股力量的競(jìng)爭(zhēng)更迭���,也有行業(yè)最徹底洗牌�、低負(fù)債對(duì)高負(fù)債的清算等,意味深遠(yuǎn)���。 洗牌與清算

五樁年度并購(gòu)大案“刺痛”了誰(shuí)���?

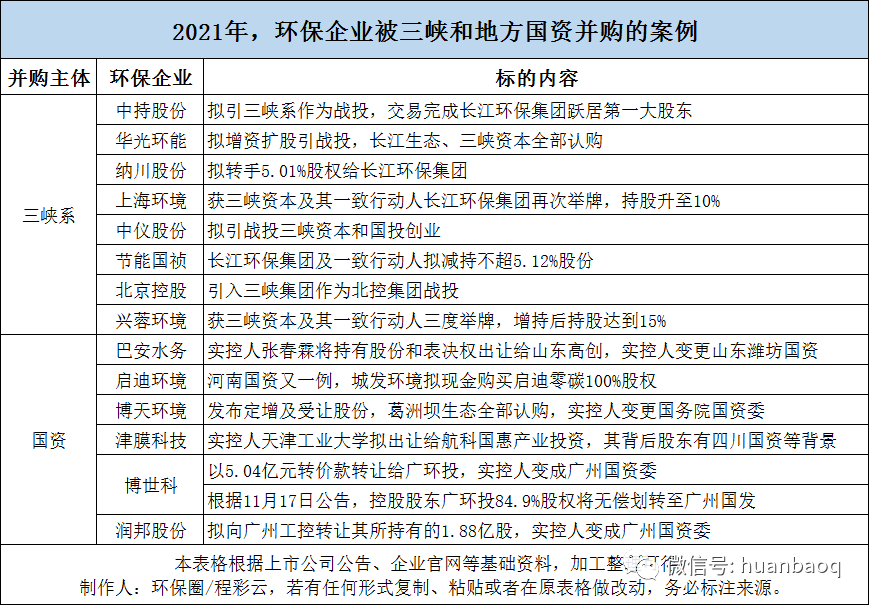

并購(gòu)頻率之多、交易金額之大��,波及范圍之廣����,產(chǎn)業(yè)影響之深,讓2021年環(huán)保產(chǎn)業(yè)收并購(gòu)更加有看頭����。在這一年里,我們不僅見(jiàn)證了世界級(jí)環(huán)保巨頭“老大并購(gòu)老二”的一波三折�,也領(lǐng)略了三峽、地方國(guó)資進(jìn)擊環(huán)保行業(yè)的“兇猛”�����,還看到了部分民企賣(mài)資產(chǎn)�,國(guó)資接盤(pán)“混改”大潮的落幕。眾多收并購(gòu)案之中����,有5樁大案最為醒目:從2020年8月��,威立雅首次提出要收購(gòu)蘇伊士股份起�,直到2021年12月14日�,歐盟委員會(huì)正式批準(zhǔn)二者收購(gòu)交易,這場(chǎng)歷時(shí)1年零三個(gè)月�,震驚環(huán)保圈的收購(gòu)大案也進(jìn)入收尾階段。最終的收購(gòu)價(jià)�����,威立雅同意以每股20.50歐元的價(jià)格收購(gòu)蘇伊士股份��,要比最初的每股15歐元的報(bào)價(jià)加價(jià)不少��。(詳情查閱:威立雅蘇伊士簽署合并協(xié)議�,“洋水務(wù)”劍指中國(guó)市場(chǎng)?)2���、中國(guó)天楹115億元出售Urbaser案去年6月���,中國(guó)天楹宣布要15億歐元(折合人民幣約115億元)出售Urbaser 100%股權(quán),9月底就走完了各項(xiàng)流程���,10月中下旬就披露完成了所有交割事項(xiàng)��,速度非?��?欤z毫不拖泥帶水����。對(duì)于這場(chǎng)收購(gòu)案,媒體評(píng)價(jià)大都是正面����,甚至有的還說(shuō)中國(guó)天楹“里外躺贏”,在持有Urbaser的這些年中���,中國(guó)天楹不僅在技術(shù)提升���、產(chǎn)業(yè)鏈布局、海外業(yè)務(wù)�����、品牌影響力等方面獲益匪淺,而且通過(guò)買(mǎi)賣(mài)騰挪�,中間除了掙了3.5億歐元投資差價(jià)之外,還把公司資產(chǎn)負(fù)債率���,商譽(yù)減值風(fēng)險(xiǎn)都降低了���,簡(jiǎn)直是人生贏家。(詳情查閱:中國(guó)天楹擬15億歐元出售Urbaser����,賠了or賺了?)3����、城發(fā)環(huán)境并購(gòu)啟迪案“一波三折”的城發(fā)環(huán)境換股吸收合并啟迪環(huán)境案����,從去年年初一直持續(xù)到8月�,才經(jīng)過(guò)河南省財(cái)政廳及河南省國(guó)資委正式批復(fù)����,中間較為突破的是6月份,城發(fā)環(huán)境宣布擬12.8億元并購(gòu)啟迪環(huán)境相關(guān)資產(chǎn)�,其中擬定10億元收購(gòu)鄭州啟迪零碳100%股權(quán),2.81億元收購(gòu)武漢啟迪生態(tài)所持的5家下屬公司95%股權(quán)�����。4����、三峽系舉牌增持8家上市環(huán)企案帶著政治任務(wù)而來(lái)的三峽集團(tuán),近兩年不斷擴(kuò)大自己“朋友圈”�����,一旦被其看上,輕則舉牌增持股份��,比如興蓉環(huán)境��、上海環(huán)境就多次獲其增持����;重則引入戰(zhàn)投,躍居大股東�,比如中持�����,享受項(xiàng)目����、訂單上的傾斜。據(jù)筆者不完全統(tǒng)計(jì)�,2021年,三峽系通過(guò)三峽資本以及一致行動(dòng)人長(zhǎng)江生態(tài)環(huán)保集團(tuán)�����,引戰(zhàn)投����、舉牌增持上市環(huán)企高達(dá)8家��,其中不僅有北控水務(wù)��、上海環(huán)境����、中持股份��、興蓉環(huán)境等水務(wù)龍頭�,還有華光環(huán)能、納川股份����、中儀股份等細(xì)分領(lǐng)域的“強(qiáng)兵悍將”。最后的這個(gè)��,不是某一家環(huán)保企業(yè)���,而是一類(lèi)環(huán)保企業(yè)���。從2018年起����,環(huán)保行業(yè)的“混改潮”已經(jīng)持續(xù)了好幾年��。本以為這場(chǎng)上市民企易主�、國(guó)資混改的悲情大戲就要完結(jié)了,誰(shuí)知去年還是斷斷續(xù)續(xù)有地方國(guó)資接盤(pán)上市民企案發(fā)生�,兜兜轉(zhuǎn)轉(zhuǎn),博世科��、巴安水務(wù)����、博天環(huán)境����、潤(rùn)邦股份、啟迪環(huán)境終于在去年成功聯(lián)姻國(guó)資����,抱上了金主大腿。▼圖五:三峽系和地方國(guó)資增持并購(gòu)環(huán)保案例

其中的緣由����、波折、心酸,恐怕只有當(dāng)事人心里最清楚����。“引入戰(zhàn)略投資者是一個(gè)雙向選擇的過(guò)程,就像處對(duì)象���,不能看見(jiàn)別人都結(jié)婚了就慌了�����,還是要理性抉擇對(duì)的人�。作為公眾公司�����,重要的是在承受壓力的過(guò)程中保持定力�,從容面對(duì)選擇?�!?/span>博天環(huán)境董事長(zhǎng)趙笠鈞的一段話頗可以代表環(huán)保民企的心聲����。其實(shí),央企��、地方國(guó)資大舉進(jìn)入環(huán)保、上市民企找“金主”輸血紓困��,表面是一場(chǎng)買(mǎi)與賣(mài)的商業(yè)游戲�,實(shí)則加速了高負(fù)債和問(wèn)題環(huán)保企業(yè)的出清,而今后迎來(lái)環(huán)保產(chǎn)業(yè)發(fā)展的新階段奠定了基礎(chǔ)����。正如上文所說(shuō),這是行業(yè)最徹底的一次洗牌�!也是低負(fù)債對(duì)高負(fù)債的清算,同時(shí)還是“央企國(guó)資主導(dǎo)����、民企專(zhuān)注技術(shù)配套”產(chǎn)業(yè)新格局塑造的過(guò)程。 結(jié)語(yǔ)

年度并購(gòu)案的幾點(diǎn)啟示

縱觀每年業(yè)內(nèi)發(fā)生的收并購(gòu)交易�,大的也好,小的也罷��,好比一面鏡子��,能夠從中洞察公司戰(zhàn)略的進(jìn)與退�����,窺探環(huán)保產(chǎn)業(yè)競(jìng)爭(zhēng)格局的變遷��、細(xì)分賽道的冷與熱�����。七年前���,2015年��,“水十條”戰(zhàn)役打響���,PPP風(fēng)頭強(qiáng)勁,圍繞黑臭水體����、流域綜合治理大項(xiàng)目層出不窮,中字頭大央企�、傳統(tǒng)行業(yè)企業(yè)紛紛跨界并購(gòu)“買(mǎi)買(mǎi)買(mǎi)”,業(yè)內(nèi)驚呼“野蠻人來(lái)了”����。五年前,2017年�����,受益于清廢行動(dòng)、無(wú)廢城市��、垃圾分類(lèi)等政策的推動(dòng)�����,固廢行業(yè)各個(gè)細(xì)分賽道——危廢��、環(huán)衛(wèi)����、有機(jī)垃圾等景氣度不斷高漲,各個(gè)子領(lǐng)域收并購(gòu)交易頻繁發(fā)生��,以2017年-2018年的危廢行業(yè)最為突出���,兩年累計(jì)發(fā)生30多起并購(gòu)案�,超過(guò)14家行業(yè)外上市公司跨界涌入危廢行業(yè)��。三年前�,2019年�����,環(huán)保行業(yè)收并購(gòu)開(kāi)始細(xì)微變化,出現(xiàn)分化情形����。1、由之前的“買(mǎi)買(mǎi)買(mǎi)”到如今的“賣(mài)賣(mài)賣(mài)”�,主動(dòng)收縮業(yè)務(wù)如今的環(huán)保行業(yè),幾乎都是在“賣(mài)賣(mài)賣(mài)”��,稍微大點(diǎn)的賣(mài)股權(quán)����,小點(diǎn)的賣(mài)項(xiàng)目,主動(dòng)收縮業(yè)務(wù)戰(zhàn)線����。這里想強(qiáng)調(diào)一點(diǎn),不得已“賣(mài)賣(mài)賣(mài)”的�,不僅是業(yè)內(nèi)熟知的資金出現(xiàn)問(wèn)題的環(huán)保民企,還有一批之前跨界進(jìn)軍環(huán)保的傳統(tǒng)行業(yè)企業(yè)�����,比如去年并購(gòu)案的馬鞍山鋼鐵股份�,子公司合肥板材就向?qū)毼渌畡?wù)轉(zhuǎn)讓了合肥供水100%股權(quán),他們賣(mài)資產(chǎn)的目的是為了做強(qiáng)做精鋼鐵主業(yè)��,有序退出非主業(yè)環(huán)保資產(chǎn)。在動(dòng)蕩不確定大環(huán)境下�����,在主賽道上儲(chǔ)備更多的精兵強(qiáng)將���,在非優(yōu)勢(shì)業(yè)務(wù)上快刀斬亂麻��,不失為明智之舉��。2�、跨界并購(gòu)少了����,“出海”淘金也少了中國(guó)天楹出售Urbaser就是典型的例子����。過(guò)去環(huán)保行業(yè)好的時(shí)候,中國(guó)企業(yè)紛紛走向海外�,尋求國(guó)外的技術(shù)解決方案。如今國(guó)內(nèi)日子難過(guò)了���,大家也就收縮戰(zhàn)線�����,海外并購(gòu)隨之減少��。3����、民企退了�,央企、地方國(guó)資開(kāi)始新一輪“較量”這方面也很好理解�,民企倒下騰出來(lái)的市場(chǎng)空間需要有人補(bǔ)上,于是央企����、地方國(guó)資就開(kāi)始了新一輪競(jìng)爭(zhēng),誰(shuí)勝誰(shuí)輸還需要繼續(xù)觀察���。4�����、真正的洗牌與清算來(lái)了�����,未來(lái)或?qū)⒂瓉?lái)新局面縱觀近年來(lái)的環(huán)保并購(gòu)大案�����,無(wú)論是上市民企找“金主”輸血紓困�����,還是諸如三峽�、地方國(guó)資頻頻舉牌增持環(huán)保,從商業(yè)邏輯來(lái)看����,其本質(zhì)都是一樣的,即加速高負(fù)債和問(wèn)題環(huán)企的洗牌與出清�,雖然過(guò)程很痛苦,但這也是整個(gè)行業(yè)內(nèi)我調(diào)整與優(yōu)化的必經(jīng)之路��。滄海橫流�,方顯英雄本色。只有經(jīng)歷了真正的寒冬�,才能考驗(yàn)英雄的成色!環(huán)保行業(yè)真正的洗牌與清算來(lái)了��,2021年很焦慮,2021年也很艱難��。進(jìn)入2022年�,這種行業(yè)出清或許仍將持續(xù),我們必須學(xué)會(huì)在逆風(fēng)中行駛��,戰(zhàn)勝寒冬��,才能迎接更加燦爛的春天���。附:2021年環(huán)保產(chǎn)業(yè)88起并購(gòu)案全圖

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題���,如發(fā)生涉及內(nèi)容���、版權(quán)等問(wèn)題,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任�。

3. 如涉及作品內(nèi)容、版權(quán)等問(wèn)題���,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系����,否則視為放棄相關(guān)權(quán)益。