一���、研究背景

2020年初爆發(fā)的新冠肺炎疫情使人們更加意識到,人類社會的發(fā)展時刻受到自然環(huán)境的約束�����,經濟發(fā)展和經濟增長應該與自然生態(tài)環(huán)境的保護協(xié)調統(tǒng)一,任何試圖將兩者對立起來的行為終將自食惡果���。要從根本上杜絕類似的悲劇再次發(fā)生,必須推動經濟社會的綠色低碳轉型�����,增強經濟增長的可持續(xù)性��。在遭受疫情沖擊后�����,需要支持和推動經濟的“綠色復蘇”���,即在后疫情時代生產消費在數(shù)量與質量上恢復到疫情前水平并實現(xiàn)進一步增長的同時����,使綠色消費與生產水平的占比得到提高����,最終使經濟結構朝著綠色可持續(xù)的方向轉型。

綠色金融要更好地支持“綠色復蘇”����,需要有微觀企業(yè)主體的支撐�����,只有企業(yè)���,尤其是從事綠色低碳相關產業(yè)的企業(yè)價值在綠色金融實踐中得到提升,微觀主體才有積極性參與綠色投資和轉型��,相關實踐才能行穩(wěn)致遠����。在一系列頂層設計的基礎上,2017年6月14日�����,國務院常務會議決定在浙江����、江西、廣東��、貴州���、新疆五省區(qū)建設各有側重�����、各具特色的綠色金融改革創(chuàng)新試驗區(qū)��,并提出了五項主要的改革試點任務����,包括支持金融機構設立綠色金融事業(yè)部或綠色支行���、鼓勵發(fā)展綠色信貸���、探索建立環(huán)境權益交易市場、建立綠色項目優(yōu)先的政府服務通道��、建立綠色金融風險防范機制等��。從試點的情況來看��,五省區(qū)積極出臺政策措施�����,因地制宜設計激勵機制,推動綠色金融發(fā)展并取得顯著的發(fā)展成效���。

那么��,這一試點政策對微觀綠色企業(yè)有什么樣的影響���?是否真正在長期提升了綠色企業(yè)的價值?為回答這一問題����,本文借助于中國開展綠色金融試點的準自然實驗場景,使用上市公司中綠色企業(yè)的數(shù)據��,檢驗綠色金融試點對于綠色企業(yè)價值的影響���。

二���、研究過程與內容

為檢驗綠色金融試點政策對于綠色企業(yè)價值的影響,本文構建如下所示的雙重差分模型開展實證檢驗:

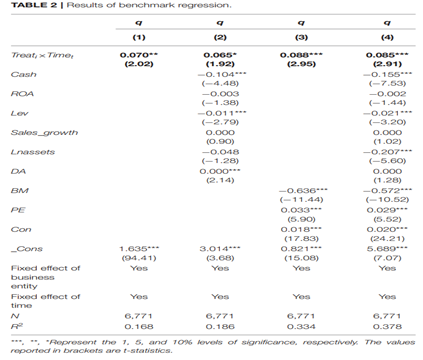

其中:q_it 代表企業(yè)的托賓Q����,虛擬變量〖Treat〗_i對于處理組取值為1��,對于控制組取值為0���;本文選取2014—2019年為樣本區(qū)間,以試點政策出臺的2017年作為基準年�����,虛擬變量〖Time〗_t在試點政策出臺后(2017—2019)取值為1�����,否則為0。交互項〖Treat〗_i×〖Time〗_t的系數(shù)β_1����,其反映了綠色金融試點政策對于企業(yè)價值的影響���,是主要的觀測變量�����。∑?〖Control〗_i 為一組控制變量�����,包括市盈率(PE)���、相對現(xiàn)金流(Cash)�����、資產收益率(ROA)��、杠桿率(lev)����、銷售收入增長率(sales_growth)��、股權集中度(con)、資產規(guī)模(lnassets)���、企業(yè)發(fā)展能力(以企業(yè)營業(yè)收入增長率表示DA)以及企業(yè)的賬面市值比(BM)����,μ_i代表企業(yè)個體固定效應,〖Year〗_t表示年份固定效應��,?_it為隨機誤差項����。本文基準回歸中“綠色企業(yè)”的定義主要是將企業(yè)年報中所披露的主營業(yè)務與國家發(fā)展改革委印發(fā)的《綠色產業(yè)指導目錄(2019年版)》中所羅列的綠色產業(yè)進行手動匹配,若企業(yè)的主營業(yè)務包含在《綠色產業(yè)指導目錄》之中���,則將其視為“綠色企業(yè)”���?����!毒G色產業(yè)指導目錄》將綠色產業(yè)劃分為節(jié)能環(huán)保產業(yè)���、清潔生產產業(yè)、清潔能源產業(yè)、生態(tài)環(huán)境產業(yè)、基礎設施綠色升級和綠色服務等��,并包含了具體的小項。

基準回歸結果如下表所示�����,由回歸結果可知�����,無論是否加入控制變量,核心解釋變量的系數(shù)均顯著為正����,表明綠色金融試點政策顯著提升了試點地區(qū)綠色企業(yè)的長期價值。

隨后���,為保證雙重差分模型的條件得以滿足��,本文進行了平行趨勢檢驗,結果顯示在試點政策之前,系數(shù)不顯著,試點之后系數(shù)顯著為負�����,通過了平行趨勢檢驗的有關要求���。同時�����,本文還通過替換綠色企業(yè)定義標準、安慰劑檢驗����、增加宏觀層面控制變量����、更改聚類標準�����、PSM-DID����、更換實驗組等穩(wěn)健性檢驗����,進一步佐證了本文基準回歸結果的穩(wěn)健性���。

進一步地,本文的調節(jié)效應分析發(fā)現(xiàn)���,隨著企業(yè)所在地區(qū)環(huán)境規(guī)制力度和金融發(fā)展水平的上升,綠色金融試點政策提升綠色企業(yè)價值的效應也更為顯著,表明綠色金融兼具“環(huán)境”和“金融”的雙重屬性��。

本文的機制檢驗提出了綠色金融試點提升綠色企業(yè)價值的兩類途徑:一是資本市場效應(capital market effect),即綠色金融試點政策使得試點地區(qū)的綠色企業(yè)在資本市場上更具有吸引力����,從而改善其長期的資本市場表現(xiàn)��;二是實際效應(real effect),即綠色金融試點改善了試點地區(qū)綠色企業(yè)的實際經營環(huán)境與能力�����,最終提升企業(yè)價值��。對于資本市場效應���,本文選取企業(yè)股票的收益率和換手率來衡量其資本市場表現(xiàn)與活躍程度���,實證結果表明綠色金融試點顯著提升了試點地區(qū)綠色企業(yè)的收益率與換手率;對于實際效應���,本文選取企業(yè)的融資約束�����、技術創(chuàng)新和銷售收益率進行衡量�����,結果發(fā)現(xiàn)綠色金融試點顯著降低了試點地區(qū)綠色企業(yè)的融資約束�����,提升了其技術創(chuàng)新能力和銷售盈利能力��。

最后����,本文的異質性分析結果表明����,綠色金融試點改善綠色企業(yè)價值的效應集中呈現(xiàn)在非國有企業(yè)�����、傳統(tǒng)行業(yè)企業(yè)、大型企業(yè)以及東部地區(qū)企業(yè)之中��。

三����、研究結論

本文以2017年6月的綠色金融改革創(chuàng)新試驗區(qū)政策作為準自然實驗���,基于A股上市公司中綠色企業(yè)的有關數(shù)據����,利用雙重差分法��,檢驗了綠色金融試點政策對于試點地區(qū)綠色企業(yè)長期價值的影響�����。研究結果發(fā)現(xiàn)���,綠色金融試點在長期也顯著提升了以托賓Q衡量的企業(yè)價值�����,且對于民營企業(yè)�����、傳統(tǒng)行業(yè)企業(yè)、大型企業(yè)以及東部地區(qū)綠色企業(yè)的影響更為顯著,同時一個地區(qū)的環(huán)境規(guī)制強度越大���、金融發(fā)展水平越高��,綠色金融試點的效應也越明顯�����。機制分析表明����,綠色金融試點政策主要通過提升股票交投活躍程度的資本市場效應和改善企業(yè)運營的實際效應提升綠色企業(yè)的長期價值����。本文的研究結果表明�����,綠色金融改革創(chuàng)新試驗區(qū)的政策不僅僅是短期資本市場上的炒作“噱頭”����,更是在長期促進了試點區(qū)域內綠色企業(yè)的發(fā)展和價值提升�����,綠色金融的區(qū)域試點實現(xiàn)了良好的政策效果��。

原標題:文獻分析 | 綠色金融與綠色企業(yè)價值

特此聲明:

1. 本網轉載并注明自其他來源的作品,目的在于傳遞更多信息����,并不代表本網贊同其觀點��。

2. 請文章來源方確保投稿文章內容及其附屬圖片無版權爭議問題���,如發(fā)生涉及內容、版權等問題���,文章來源方自負相關法律責任�����。

3. 如涉及作品內容���、版權等問題���,請在作品發(fā)表之日內起一周內與本網聯(lián)系��,否則視為放棄相關權益。