相較于塑料制品產(chǎn)量已占據(jù)全球的1/4����,目前我國生物可降解塑料消費量全球占比僅為4.6%�����,行業(yè)尚處于導(dǎo)入期�����。接近傳統(tǒng)塑料兩倍的價格仍然是阻礙可降解塑料市場化的主要因素之一�����,隨著國家和各地相繼出臺限塑令�����,可降解塑料的滲透節(jié)奏有望加快�����。

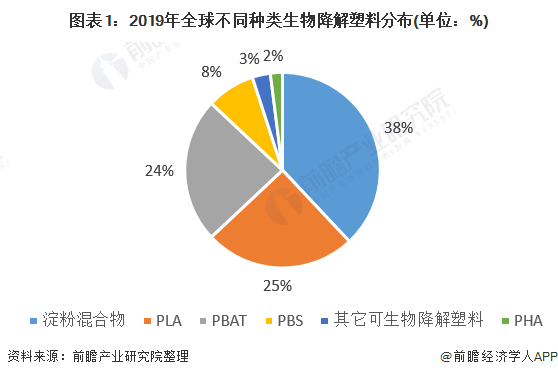

淀粉基塑料使用量最大

生物降解塑料是一種具有優(yōu)良的使用性能�����、廢棄后可被環(huán)境微生物完全分解�����、最終被無機(jī)化而成為自然界中碳素循環(huán)的一個組成部分的高分子材料����。生物降解根據(jù)降解程度又可分為部分降解和完全降解,其中PE/淀粉混合塑料等只能達(dá)到部分降解的程度�����,而具有代表性的生物基聚乳酸(PLA)和石油基聚(己二酸丁二醇酯-co-對苯二甲酸丁二醇酯)(PBAT)能夠?qū)崿F(xiàn)完全降解����。

2019年全球生物降解塑料產(chǎn)能合計約為107.7萬噸,淀粉基塑料占比第一�����,高達(dá)38%����,當(dāng)前使用量最大,其次分別是PBAT和PLA����,為25%和24%。

行業(yè)仍處于導(dǎo)入期

2019年中國塑料制品產(chǎn)量高達(dá)8184萬噸����,約占全球塑料訴求量的1/4,與此同時�����,2019年我國生物降解塑料消費量僅為52萬噸����,參考?xì)W洲生物塑料協(xié)會的數(shù)據(jù),我國生物可降解塑料消費量全球占比僅為4.6%����,顯著低于全球平均水平?���?梢姰?dāng)下國內(nèi)可降解塑料行業(yè)仍處于導(dǎo)入期。

價格仍然為主要障礙

從主要性能來看�����,可降解塑料在拉伸、沖擊和彈性等方面與傳統(tǒng)塑料的性能相當(dāng)����,但是對比價格可以看出可降解塑料的價格普遍是傳統(tǒng)塑料價格的2倍以上。即使同是可降解塑料����,PBS擁有更好的加工性能,適應(yīng)注塑����、擠出、吸塑等各種常規(guī)和特殊的加工方法����,然而由于其價格接近PLA的兩倍,因此產(chǎn)量也相對較少�����。

政策推動可降解塑料加快滲透

2020年1月國家發(fā)改委聯(lián)合生態(tài)環(huán)境部發(fā)布《關(guān)于進(jìn)一步加強(qiáng)塑料污染治理的意見》����,重點針對不可降解塑料袋、一次性塑料餐具����、賓館和酒店一次性塑料用品����、快遞塑料包裝四個領(lǐng)域提出禁止�����、限制使用的要求和時間推進(jìn)節(jié)點�����。2020年7月�����,國家發(fā)改委�����、生態(tài)環(huán)保部等九部委聯(lián)合印發(fā)《關(guān)于扎實推進(jìn)塑料污染治理工作的通知》明確指出�����,外賣與電商����、快遞等新興領(lǐng)域均為塑料污染問題突出領(lǐng)域,2021年1月1日起����,將禁用不可降解的塑料袋、塑料餐具及一次性塑料吸管等�����。除國家政府部門以外����,各地也相繼出臺禁塑令時間表,從“限塑”到“禁塑“����,政策有望推動可降解塑料的滲透節(jié)奏加快。

行業(yè)競爭情況

近年來����,已有十余家國內(nèi)企業(yè)宣布進(jìn)軍或擴(kuò)大可降解塑料產(chǎn)能和布局,其中上市公司包括金發(fā)科技����、金丹科技����、瑞豐高材�����、彤程新材����、中糧科技����、萬華化學(xué)等,非上市公司包括藍(lán)晶科技����、海正生物等。未來的可降解塑料產(chǎn)能將會對現(xiàn)有需求形成完全覆蓋����。

原標(biāo)題:2020年中國生物降解塑料行業(yè)市場現(xiàn)狀與競爭格局分析 行業(yè)目前仍處于導(dǎo)入期

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品,目的在于傳遞更多信息�����,并不代表本網(wǎng)贊同其觀點。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題����,如發(fā)生涉及內(nèi)容、版權(quán)等問題�����,文章來源方自負(fù)相關(guān)法律責(zé)任����。

3. 如涉及作品內(nèi)容、版權(quán)等問題����,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益�����。