生活垃圾逐年增長(zhǎng) 廚余垃圾占大頭

2013-2018年�����,我國(guó)城市生活垃圾產(chǎn)量和處置量逐年增加�����,根據(jù)生態(tài)環(huán)境部2019年12月公布的《2019年全國(guó)大、中城市固體廢物污染環(huán)境防治年報(bào)》��, 2018年�����,200個(gè)大��、中城市生活垃圾產(chǎn)生量21147.3萬(wàn)噸,處置量21028.9萬(wàn)噸����,處置率達(dá)99.4%。2013-2018年����,我國(guó)城市生活垃圾產(chǎn)量的復(fù)合增長(zhǎng)率為5.54%,城市生活垃圾處理量的復(fù)合增長(zhǎng)率為5.98%��,前瞻推算��,2019年��,我國(guó)城市生活垃圾產(chǎn)量約為2.23億噸左右�����,處置量約2.22億噸左右�����,生活垃圾處置率也進(jìn)一步提高����。

注:生態(tài)環(huán)境部尚未發(fā)布2019年數(shù)據(jù)��,以上數(shù)據(jù)為前瞻根據(jù)行業(yè)歷年增速測(cè)算而來(lái)����,屆時(shí)以公布數(shù)據(jù)為準(zhǔn)����。

我國(guó)的垃圾處理呈現(xiàn)出以衛(wèi)生填埋為主、焚燒處理提升和堆肥處理衰退的特點(diǎn)�����,從2018年我國(guó)固廢處理廠����、固廢處理能力和固廢處理量的分布來(lái)看,衛(wèi)生填埋占所有垃圾處理方式的50%左右����,但由于用地緊張和二次污染��,填埋已經(jīng)出現(xiàn)瓶頸��。尤其在我國(guó)東部等一些經(jīng)濟(jì)發(fā)達(dá)省份,人口密度大����,這決定了未來(lái)在這些地區(qū),垃圾焚燒將逐漸成為垃圾處理的主要方式��,2018年占比已逐步提高到45%左右�����,2019年隨著垃圾焚燒發(fā)電項(xiàng)目的投產(chǎn)����,預(yù)計(jì)焚燒處理率將達(dá)54.5%左右。

注:國(guó)家統(tǒng)計(jì)局現(xiàn)僅公布至2018年數(shù)據(jù)��,2019年數(shù)據(jù)為前瞻結(jié)合項(xiàng)目新建情況測(cè)算而來(lái)��,屆時(shí)以發(fā)布數(shù)據(jù)為準(zhǔn)��,下同�����。

2019年11月����,住房和城鄉(xiāng)建設(shè)部發(fā)布了《生活垃圾分類標(biāo)志》新版標(biāo)準(zhǔn)����。新標(biāo)準(zhǔn)中�����,針對(duì)推行地區(qū)的差異����,中國(guó)政府將餐廚垃圾、廚余垃圾或者“濕垃圾”統(tǒng)一為廚余垃圾�����。在中國(guó)推進(jìn)的垃圾分類的大潮下����,廚余垃圾處理將成為中國(guó)政府垃圾處理工作的重心,廚余垃圾處理行業(yè)將在垃圾分類的推行過(guò)程中得到廣泛關(guān)注�����。

廚余垃圾以填滿處理技術(shù)為主

在生活垃圾處理領(lǐng)域����,我國(guó)仍處起步階段,垃圾分類制度體系的不完善以及技術(shù)水平的限制��,使得我國(guó)垃圾處理仍以填埋為主��。但填埋處理存在土地占用面積大����、二次污染、爆炸崩塌等諸多缺陷�����,人口密度大的地區(qū)特別是東部經(jīng)濟(jì)發(fā)達(dá)省份��,填埋處理方式已經(jīng)遇到瓶頸����。尤其是隨著人口增加以及經(jīng)濟(jì)規(guī)模擴(kuò)張,土地資源會(huì)日益緊缺��,居民的“鄰避效應(yīng)”也將日益增強(qiáng)��,選址成為垃圾填埋處理難以逾越的門(mén)檻。

堆肥處理對(duì)垃圾中有機(jī)物含量的要求較高�����,而有機(jī)垃圾通常占垃圾總量比重不足三分之一����,這就制約了堆肥處理的未來(lái)發(fā)展規(guī)模。垃圾焚燒無(wú)害化處理更為徹底�����,特別是對(duì)于可燃性致癌物����、病毒性污染物、劇毒有機(jī)物��,焚燒幾乎是惟一有效地處理方法����。焚燒處理可以使垃圾體積減小90%,重量減少80%-85%��,減容性效果明顯��。此外,垃圾焚燒產(chǎn)生的熱量可以回收利用����,用來(lái)發(fā)電或者供熱,焚燒后的灰渣還可用于生產(chǎn)水泥和制作磚塊����。從減量化����、資源化、無(wú)害化原則考慮��,垃圾焚燒發(fā)電的諸多優(yōu)良特性更加符合現(xiàn)代社會(huì)土地����、能源緊缺的客觀現(xiàn)實(shí)。因此��,社會(huì)對(duì)于環(huán)境質(zhì)量要求的提高將最終表現(xiàn)為推動(dòng)垃圾焚燒發(fā)電產(chǎn)業(yè)發(fā)展的重大驅(qū)動(dòng)力��。

當(dāng)前中國(guó)廚余垃圾處理中�����,約50%的部分依靠填埋處理,約38%的部分通過(guò)焚燒處理�����,其余部分通過(guò)高溫堆肥�����、微生物處理或厭氧消化等方式��。

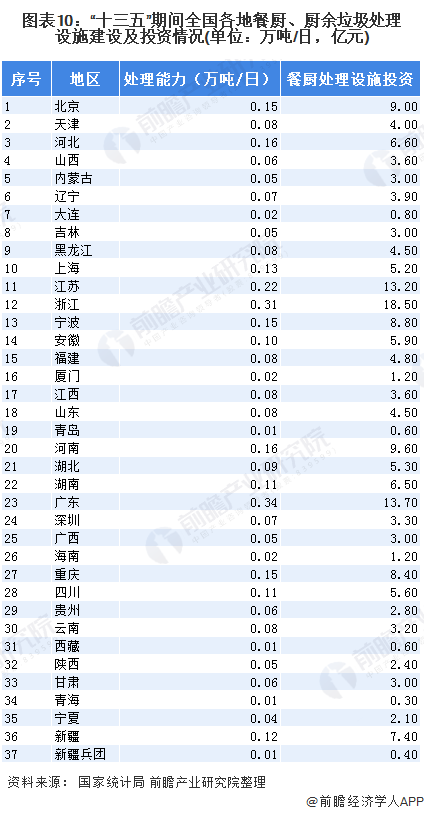

廚余垃圾處理建設(shè)如火如荼

根據(jù)《餐廚廢棄物資源化利用和無(wú)害化處理試點(diǎn)中期評(píng)估及終期驗(yàn)收管理辦法》�����,經(jīng)第三方機(jī)構(gòu)組織有關(guān)專家����,國(guó)家發(fā)展改革委、財(cái)政部�����、住房城鄉(xiāng)建設(shè)部初步確定了通過(guò)驗(yàn)收和撤銷的試點(diǎn)城市名單�����。通過(guò)驗(yàn)收的城市有宜昌、佛山����、梧州、臨沂����、麗江,撤銷的試點(diǎn)城市分別為銅仁��、廣州����、延吉��、長(zhǎng)春��、庫(kù)爾勒����。

全國(guó)各地在國(guó)家政策導(dǎo)向下,紛紛投入餐廚垃圾處理設(shè)施的建設(shè)�����。

廚余垃圾處理競(jìng)爭(zhēng)格局分散

由于我國(guó)餐廚垃圾處理行業(yè)尚處于起步階段����,從而市場(chǎng)上從業(yè)的企業(yè)數(shù)量不多,競(jìng)爭(zhēng)格局較為分散����,目前涉足餐廚垃圾處理的企業(yè)主要是區(qū)域環(huán)境集團(tuán)型企業(yè)和以提供技術(shù)和設(shè)備為主的企業(yè),且單個(gè)企業(yè)的處置規(guī)模較小��,還沒(méi)有出現(xiàn)具有明顯優(yōu)勢(shì)的行業(yè)龍頭����。

垃圾處理能力不足 政府和資本加大投資

目前,我國(guó)餐廚處置產(chǎn)能的現(xiàn)狀和規(guī)劃情況并不樂(lè)觀����。根據(jù)成都每日經(jīng)濟(jì)新聞從E20研究院獲得的數(shù)據(jù)顯示,截至2018年底����,在垃圾分類46城中,除重慶��、北京����、上海�����、廣州����、深圳等城市的餐廚處置產(chǎn)能(包括投運(yùn)����、在建、籌建)超過(guò)2000噸/日外�����,仍有多達(dá)26座城市僅中標(biāo)1座餐廚垃圾處理廠(產(chǎn)能最高為500噸/日)����,更有德陽(yáng)�����、廣元�����、宜春、以及日喀則等四個(gè)城市的餐廚處置產(chǎn)能規(guī)劃仍為0�����。而在垃圾分類大力推行前����,廚余產(chǎn)能的規(guī)劃更是無(wú)從談起,不過(guò)由于餐廚和廚余的技術(shù)工藝相近����,餐廚項(xiàng)目從技術(shù)層面可以實(shí)現(xiàn)對(duì)廚余垃圾的處理;而根據(jù)我們對(duì)各地廚余產(chǎn)能需求情況的測(cè)算,除了北上廣深�����、以及重慶等五個(gè)城市有著相對(duì)充足的餐廚產(chǎn)能儲(chǔ)備外��,其余如成都�����、天津、武漢等廚余產(chǎn)能需求較高的城市仍有較大的產(chǎn)能缺口����。

中國(guó)城市每年產(chǎn)生餐廚垃圾不低于6000萬(wàn)噸,年均增速預(yù)計(jì)達(dá)10%以上����。根據(jù)北京市發(fā)展改革委的統(tǒng)計(jì),北京市每天產(chǎn)生1200噸餐廚垃圾��。隨著城鎮(zhèn)人口規(guī)模的增加����,餐廚垃圾處理市場(chǎng)空間將隨之?dāng)U張。根據(jù)《“十三五”全國(guó)城鎮(zhèn)生活垃圾無(wú)害化處理設(shè)施建設(shè)規(guī)劃》��,到2020年����,全國(guó)大部分社區(qū)城市將初步實(shí)現(xiàn)餐廚垃圾分類收運(yùn)處理��,實(shí)現(xiàn)餐廚垃圾專項(xiàng)工程總投資183.5億����。“十三五”期間,隨著資金投入力度加大�����,收運(yùn)環(huán)節(jié)逐步完善,餐廚垃圾處理技術(shù)的商業(yè)化運(yùn)營(yíng)模式將清晰化����,餐廚垃圾處理市場(chǎng)將進(jìn)入快速發(fā)展期。

得益于中國(guó)對(duì)環(huán)保行業(yè)投資的持續(xù)提升��、公眾環(huán)保意識(shí)增強(qiáng)�����、廚余垃圾處理比例提高��,中國(guó)廚余垃圾處理行業(yè)市場(chǎng)規(guī)模(以項(xiàng)目投資額統(tǒng)計(jì))在過(guò)去五年間基本呈現(xiàn)上升態(tài)勢(shì)�����。廚余垃圾處理行業(yè)市場(chǎng)在2015-2018年間迅速發(fā)展����,由1344億元上升至2216億元����,年復(fù)合增長(zhǎng)率超過(guò)13%�����。未來(lái)五年��,受餐飲行業(yè)高速發(fā)展驅(qū)動(dòng)及未來(lái)“十四五”規(guī)劃影響�����,中國(guó)廚余垃圾處理行業(yè)市場(chǎng)將保持穩(wěn)定增長(zhǎng)����。按照國(guó)家規(guī)劃估計(jì),預(yù)計(jì)廚余垃圾處理行業(yè)市場(chǎng)規(guī)模將在2019年至2023年基本保持現(xiàn)有發(fā)展速度��,于2023年達(dá)到4724億元人民幣��,年復(fù)合增長(zhǎng)率約為16%�����。

原標(biāo)題:十張圖了解2020年中國(guó)廚余垃圾處理行業(yè)市場(chǎng)現(xiàn)狀與競(jìng)爭(zhēng)格局 建設(shè)工程如火如荼